文|周涛

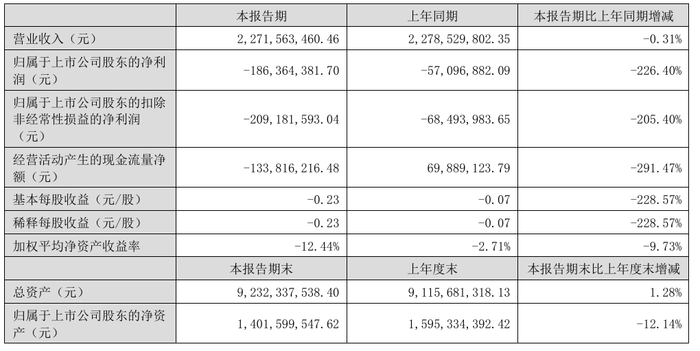

8月13日,全球知名的轮胎制造企业青岛双星发布了2025年半年度报告,上半年实现营业收入22.72亿元,同比微降0.31%;归属于上市公司股东的净利润亏损1.86亿元,亏损额较上年同期的5709.69万元大幅扩大226.4%。扣非净利润亏损2.09亿元,同比下滑205.4%。经营现金流净额从去年同期的6988.91万元突变为-1.34亿元,同比骤降291.47%。

财报显示,2019年至2024年,公司分别亏损2.72亿元、0.31亿元、3.20亿元、6.02亿元、1.76亿元和3.56亿元,加上2025年上半年的亏损,累计亏损额已高达17.57亿元。这一数字在轮胎行业较为鲜明——同期,玲珑轮胎一季度盈利3.41亿元,赛轮轮胎一季度营收84.11亿元且净利润超10亿元。

从具体产品表现来看,青岛双星核心业务轮胎产品的营收同比下滑0.58%,毛利率大幅缩减7.28%,降至3.86%的低位。分季度来看,青岛双星二季度收入11.37亿元,环比一季度提高0.19%;归属于上市公司股东的净利润亏损1.86亿元,其中二季度环比一季度减亏21.33%。

亏损扩大的直接诱因是产能不足和成本压力。此前界面新闻曾报道,2024年7月,青岛双星以2.05亿元低价出售了广饶吉星100%股权,这家2019年耗资8.99亿元收购的企业,曾在2022年和2023年短暂盈利1072万元和4122万元,出售导致公司短期内失去重要轿车胎产能。取而代之的柬埔寨工厂建设进度不及预期:TBR(卡客车胎)项目虽在2024年投产,但PCR(轿车胎)项目仍在建设中,加之欧美市场认证周期长,新产能未能填补空缺。管理层在半年报中强调,正加速柬埔寨工厂轿车胎全线投产,并优化全球布局。据了解,青岛双星在柬埔寨的高性能子午线轮胎项目已累计投入1.22亿元,完成率达76.47%。

原材料成本飙升进一步挤压利润空间。上半年天然胶价格同比上涨超15%,整体原材料成本增长。反映在产品端,轮胎业务毛利率从2024年的8.90%骤降至3.86%。高成本叠加产能结构失衡,使得二季度虽通过提升柬埔寨工厂卡客车胎销量实现环比减亏21.33%,但整体业绩仍无起色。对此管理层在年报中解释,将根据生产需求及原材料市场行情把握采购节奏、适时调整备货策略,在库存管理方面,公司根据行情变化适时调整库存水平,减轻原材料价格波动对正常生产经营的影响。

青岛双星的翻盘希望被寄托于一场历时六年的跨国并购。2024年9月,青岛双星披露拟作价49.27亿元收购锦湖轮胎株式会社45%股权,若交易完成,将成为中国轮胎行业最大海外并购案。锦湖轮胎承诺2024-2027年扣非净利润不低于10.23亿至13.44亿元。假设其2023年注入上市公司,青岛双星净利润可从亏损1.76亿元扭转为盈利2.31亿元。目前,交易已获深交所受理及越南反垄断批准。

但7月2日青岛双星发布公告称,因公司提交的交易申请文件中记载的评估资料已过有效期,按照《深圳证券交易所上市公司重大资产重组审核规则》的相关规定,深交所对此次交易中止审核。其实在今年3月,青岛双星就因公司交易申请文件中记载的财务资料过有效期,而收到深交所中止审核通知。目前青岛双星并未并向深交所提交了恢复审核申请。

眼下,青岛双星站在十字路口。柬埔寨工厂投产进度与锦湖重组能否落地,将对其能否终结亏损产生重要影响,但深交所审核及证监会注册仍存变数,2025年下半年将成为关键观察期。

评论